【令和8年度税制改正】中小企業の研究開発を後押し!

新設された「繰越税額控除制度」の適用要件を解説

令和8年度の税制改正において、研究開発税制の大幅な見直しが行われました 。その中でも、中小企業向けの研究開発税制である「中小企業技術基盤強化税制」に、実務上非常に大きなインパクトを与える制度が新設されました 。 それが、3年間の「繰越税額控除制度」です 。

これまで「せっかく研究開発投資をしたのに、赤字だったり税額の上限に達したりして、控除を使い切れなかった……」という経験を持つ経営者の方も少なくないかと思います。今回の改正により、控除しきれなかった金額を翌期以降に繰り越せるチャンスが生まれました 。

今回は、この新制度の概要と、詳細が明らかになった「4つの適用要件」について解説します。

1. 令和8年度改正における主な変更点

中小企業技術基盤強化税制における今回の改正ポイントは、大きく以下の2点です。

• 時限措置の3年延長:控除率カーブと控除上限に係る上乗せの時限措置が、令和11年3月31日まで3年間延長されました 。

• 繰越税額控除制度の新設:当期に控除しきれなかった金額(繰越税額控除限度超過額)が発生した場合、翌事業年度以後3年間繰り越して適用できるようになりました 。なお、こちらは令和8年4月1日以後開始事業年度に生じる超過額から適用されます 。

2. 知っておきたい!繰越税額控除の「4つの適用要件」

メリットの大きい繰越税額控除ですが、適用を受けるためには一定の要件を満たす必要があります 。詳細な4つの要件を整理しました 。

① 試験研究費の額が前年度を超えていること

繰越税額控除の適用を受ける事業年度において、試験研究費の額が前事業年度の額(比較試験研究費の額)を超えている必要があります 。つまり、継続して研究開発への投資を行っていることが求められます 。

② 青色申告書を提出する法人であること(繰越期間中の「中小企業」要件は不要!)

大きな注目ポイントとして、繰越税額控除の限度超過額が発生した事業年度において「中小企業者等」に該当していれば、その後の繰越事業年度や適用事業年度においては中小企業者等に該当する必要はありません 。 繰越期間中は、青色申告書を提出する法人であれば適用が可能です 。

事業が急成長して中小企業の枠を超えた場合でも、過去の超過額を引き継げるのは嬉しいポイントです。

③ 一般型の税額控除の適用を受けていないこと

繰越税額控除の適用を受けたい事業年度においては、一般の試験研究費の額に係る税額控除制度(一般型の税額控除)を適用していないことが条件となります 。

これらを同じ年度にダブルで適用することはできません 。

④ 確定申告書への明細書の添付

中小企業技術基盤強化税制の適用を受けた事業年度(超過額が発生した年度)以後の各事業年度の確定申告書に、繰越税額控除限度超過額の明細書を添付する必要があります 。

また、実際に控除を受ける事業年度の確定申告書等にも、控除対象となる金額などの明細を記載した書類の添付が必要です 。

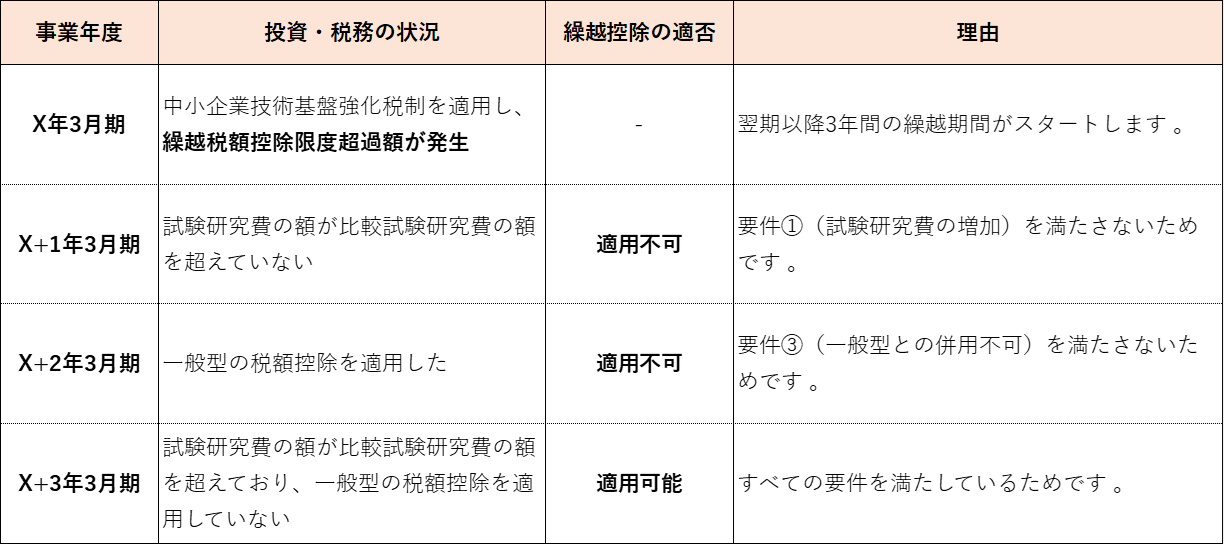

3. 具体的な適用イメージ(時系列でチェック)

要件が少し複雑に感じられるかもしれませんので、具体的なケース(X年3月期に繰越税額控除限度超過額が発生した法人)を例に、時系列で見てみましょう 。

このように、3年間の繰越期間内であっても、その年度ごとの投資状況や他の税制の選択によって、控除できるかどうかが変わってきます 。

●計画的な研究開発投資と税務対策を

新設された繰越税額控除制度は、中小企業の果敢な研究開発投資を力強くバックアップしてくれる制度です 。しかし、明細書の継続的な添付や年度ごとの要件確認など、実務上の留意点も少なくないので、留意が必要です。