2024-12-01

2024年度(令和6年度)税制改正では、交際費等の損金不算入制度のうち、次の2点の改正が行われました。

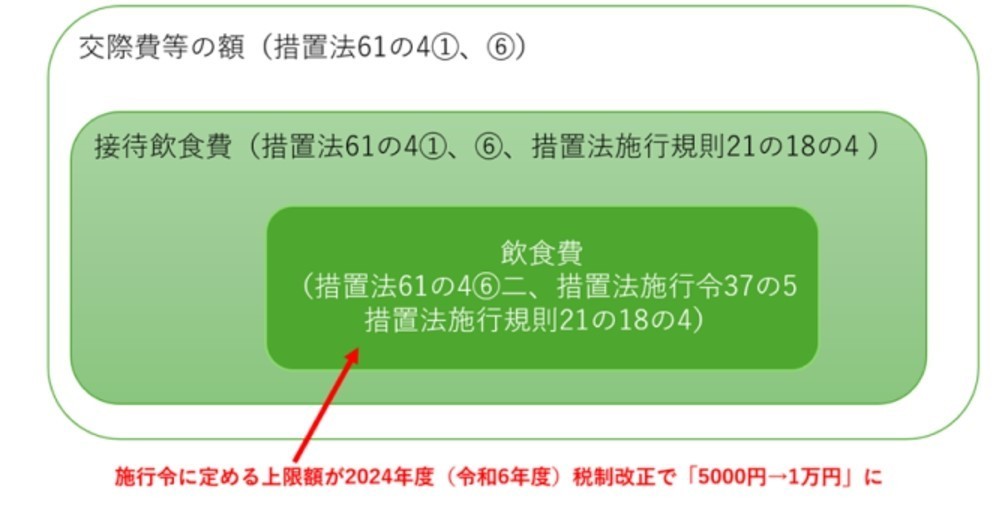

①交際費から除外される飲食費の上限が1人あたり「5000円→1万円」に!

法人が支出する交際費等は原則、損金不算入です(措置法61の4①)。しかし、飲食費として認められるもので一定要件を満たしたものは、交際費の額から除かれます。全額を損金に算入できるのです。

この要件の一つが「1人あたりの飲食費の額」でした。これまで、1人あたり5000円以下でなければ除外できなかったのですが、今回の改正で1人あたり1万円に引き上げられたのです。2024年4月1日以降に支出する飲食費から適用されます。

②交際費等の特例の適用期間が3年間延長!

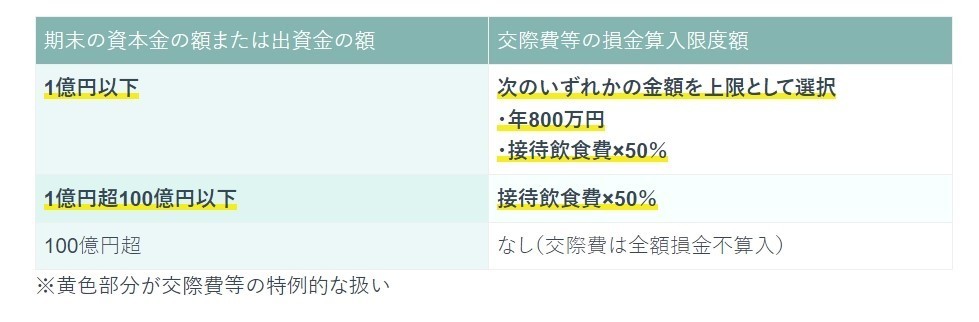

交際費は本来、損金算入ができません。しかし、特例的に、法人の資本金や出資金の額に応じて、一定額まで損金計上できます。次の通りです。

この特例的な扱いは2024年3月31日までに開始する事業年度で終了するはずでした。しかし、今回の税制改正で3年間延長となり、2027年3月31日までに開始する事業年度まで適用されます。

「1人あたり1万円以下」という基準が適用されるのは、2024年4月1日以降支出した飲食費です。つまり多くの法人は、同一事業年度内に「5000円基準」「1万円基準」の2つが混在することになります。使う基準を間違えないようにしたいところです。

1人あたり1万円以下の飲食費は別表十五(連結法人は別表十五の二。以下同じ)への記載が必要です。