ROICとは、Return On Invested Capitalの略称で「ロイック」と読みます。企業と債権者(銀行など)から調達したお金に対して、どれだけ効率的に利益をあげることができたかを測定する財務指標です。日本語では投下資本利益率と言われます。

計算式:ROIC=税引後営業利益÷投下資本(投下資本 = 有利子負債+株主資本)

企業は金融機関からの借入(有利子負債)や株主からの出資(株主資本)によって資金調達を行い、その資金を事業に投資します。分母の投下資本とはこの事業に投資した資金です。また分子の税引後営業利益とは本業の儲けである営業利益から法人税等を除いたものです。つまり、ROICとは事業に投下した資金からどれだけの利益(リターン)を生み出したかを示す指標です。

近年は再びROICへの関心が高まるとともに、経営指標に用いる企業も増えてきました。その理由として考えられることを、3つのポイントに分けて見ていきましょう。

①投資家が企業に対して、利益率の向上を求めるようになった

ROICを見ることで、その企業が投下資本に対してどれだけ効率良く利益を得られているのかを把握できるため、投資家はROICに注目するようになりました。

投資家にとってROICは、企業の持続的な成長性や収益性を、より正確に知るための大きな判断材料となるもの。投資に値する企業であるかどうかを判断するための指標として、現在は多くの投資家がROICを参考にしています。

②伊藤レポートの発表

2014年8月に経済産業省が発表した「伊藤レポート」では、「グローバルな投資家に認められるには最低限8%を上回るROEを達成することに各企業はコミットすべきである」という指摘がありました。 これも、多くの企業がROICおよびROIC経営を意識するようになった大きなきっかけといえるでしょう。

伊藤レポート発表後、企業はROEの改善に注力するようになり、事業ごとの利益率を管理しやすいROICを意識するようになったのです。

③PBRへの関心の高まり

2023年3月、東京証券取引所が「資本コストや株価を意識した経営の実現に向けた対応を通じて」を発表。その中で、企業の株価と純資産の比率を示すPBR(Price Book-value Ratio)が1倍割れしている企業に対し、改善が要請されました。これによりPBRへの関心が高まるとともに、資本コストを意識したROIC経営も注目されるようになったのです。

また、PBRの高い企業の多くがROICを基準にして事業ポートフォリオの再構築を行っており、ROICと連動した適切なKPIを事業ごとに設定することで収益能力を高めています。このこともROIC経営が注目される要因と考えられます。

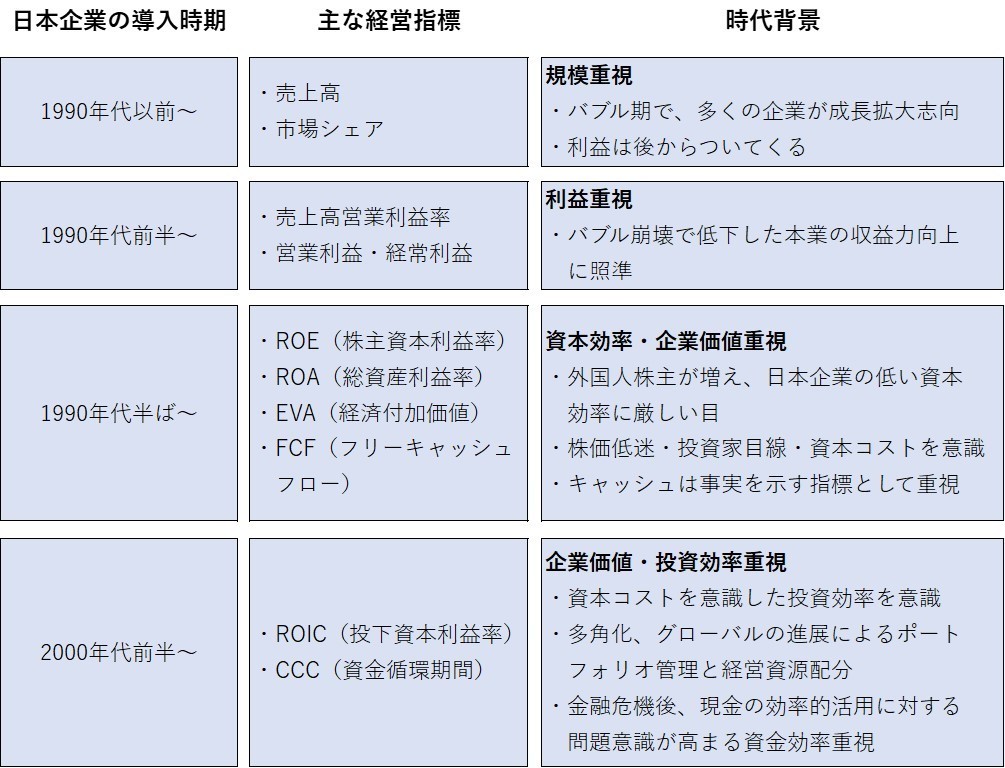

時代によって重視される経営指標は変わっていきます。その変遷は下記の通りです。