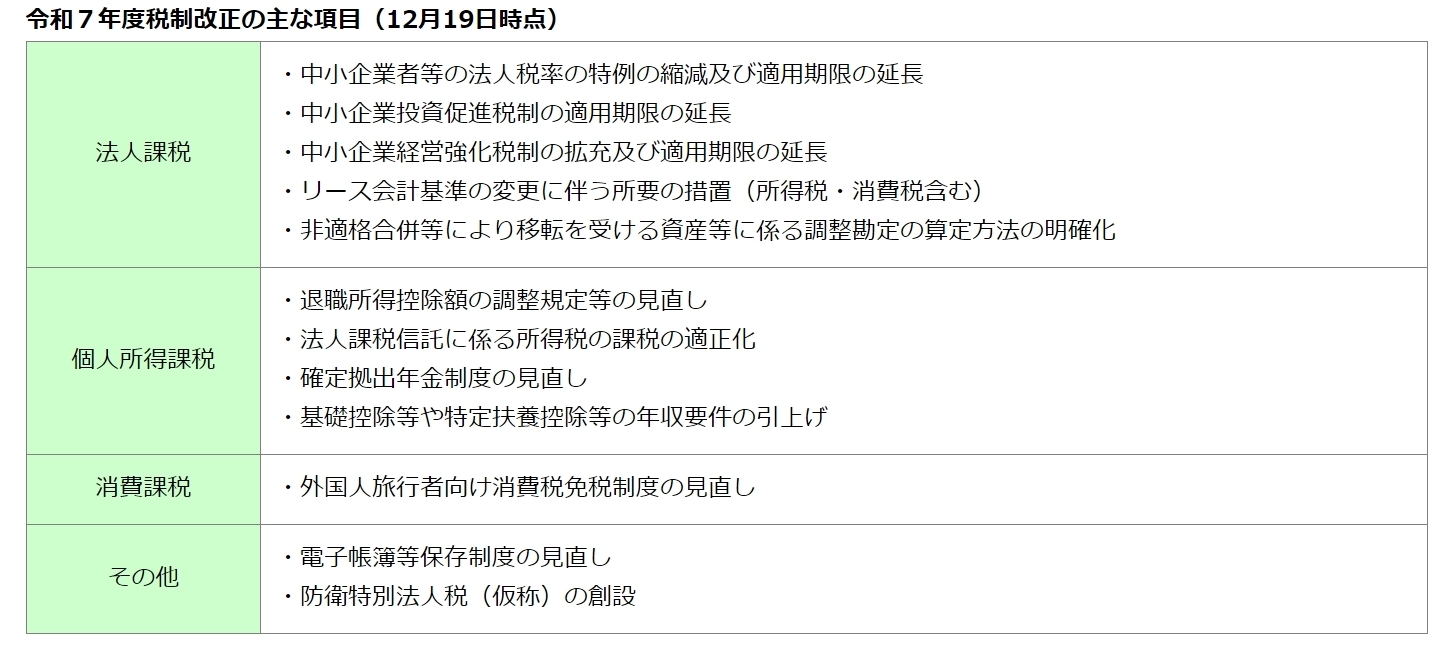

自民党税制調査会(宮沢洋一会長)は12月13日に小委員会を開き、令和7年度与党税制改正大綱の決定に向けた最終とりまとめを行いました。中小企業者等の法人税率の特例や退職所得控除額の調整規定等の見直し、中小企業経営強化税制の拡充措置、リース会計基準の変更に伴う所要の措置が講じられるほか、外国人旅行者向け消費税免税制度や電子帳簿等保存制度の見直し、防衛力強化のための防衛特別法人税(仮称)の創設などが大綱に盛り込まれる方向です。

自民党と公明党は、年収103万円の壁を巡る協議が難航したため国民民主党の合意を経ずに、令和7年度与党税制改正大綱を決定します(12月19日現在)。

中小軽減税率や投資促進税制・経営強化税制は2年延長

中小企業者等の法人税率の特例について、所得金額が年10億円を超える事業年度では、年800万円以下の所得金額に適用される税率を17%(現行:15%)に引き上げます。また、同特例の適用対象から通算法人を除外し、適用期限を2年延長。中小企業投資促進税制も適用期限を2年延長されます。

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)も適用期限を2年延長するほか、関係法令の改正を前提に、「売上高100億円超を目指す中小企業に係る措置」を講じます。同措置として、投資計画の年平均の投資利益率が7%以上となることが見込まれ、経営規模の拡大を行うものとして経済産業大臣が定める要件に適合することにつき経済産業大臣の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備(機械装置、工具、器具備品、建物及びその附属設備並びにソフトウエアで、一定の規模以上のもの)を特定経営力向上設備等に追加等を行います。

また、関係法令の改正を前提に、特定経営力向上設備等について、「一定の時期に発売された設備で、旧モデル比で経営力の向上の指標が年平均1%以上向上するものであるものの経営力の向上の指標について、単位時間当たり生産量、歩留まり率又は投入コスト削減率のいずれかにより評価する」などの見直しを行います。

「遠隔操作、可視化又は自動制御化に関する投資計画に記載された投資の目的を達成するために必要不可欠な設備(デジタル化設備)」などは対象から除外します。

リース会計基準の変更に伴う所要の措置(所得税・消費税含む)が講じられるほか、非適格合併等により移転を受ける資産等に係る調整勘定の算定方法の明確化も行われます。

役員以外も退職手当に係る源泉徴収票の提出が義務に

退職手当等(老齢一時金を除く)の支払を受ける年の前年以前9年内に老齢一時金の支払を受けている場合には、当該老齢一時金等について、退職所得控除額の計算における勤続期間等の重複排除の特例の対象とし、老齢一時金に係る退職所得の受給に関する申告書の保存期間を10年(現行:7年)とします。令和8年1月1日以後に老齢一時金の支払を受けている場合であって、同日以後に支払を受けるべき退職手当等に適用されます。

退職手当等の支払をする者は、退職手当等の支払を受ける全ての居住者(現行:退職手当等の支払をする法人の役員である居住者)に係る退職所得の源泉徴収票を税務署長に提出しなければならないこととし、当該源泉徴収票の記載事項について所要の見直しを行うこととしています。令和8年1月1日以後に提出すべき退職所得の源泉徴収票に適用されます。

受益者等の存しない信託である法人課税信託に受益者等が存することとなった場合の所得の金額の計算も見直します。具体的には、法人課税信託が、受益者等が存することとなったことにより法人課税信託に該当しないこととなった場合に、当該法人課税信託が特定法人課税信託であるときは、その信託財産に属する特定株式については、当該特定株式をその該当しないこととなった時における価額により取得したものとみなして、当該受益者等の各年分の各種所得の金額を計算します。当該特定株式のその時の直前の帳簿価額に相当する金額は、当該受益者等のその取得した日の属する年分の各種所得の金額の計算上、総収入金額に算入しないこととされます。

また、所得税の基礎控除等や特定扶養控除等の年収要件をそれぞれ引き上げます。

そのほか、企業型確定拠出年金(DC)の拠出限度額を月額6.2万円(現行:月額5.5万円)に、個人型確定拠出年金(iDeCo)は一定の要件の下で70歳までの者の加入を可能として、拠出限度額を第一号被保険者は月額7.5万円(現行:月額6.8万円)に、それぞれ引き上げます。

輸出物品販売場制度をリファンド制に

外国人旅行者向け消費税免税制度(輸出物品販売場制度)を見直します。輸出物品販売場を経営する事業者が、消費税相当額を含めた価格で免税対象物品を譲渡し、出国時に持出しが確認された場合に事業者から免税購入対象者に消費税相当額を返金する「リファンド方式」とします。令和8年11月1日以後に行われる免税対象物品の譲渡等に適用されます。

また、電子帳簿等保存制度の見直しも行われます。電子取引の取引情報に係る電子データの重加算税の加重措置の対象から、一定の要件を満たす電子データを除外するほか、所要の措置を講じます。令和9年1月1日以後に法定申告期限等が到来する国税に適用されます。

そのほか、令和8年4月1日以後開始事業年度より、防衛特別法人税(仮称)を創設されます。防衛特別所得税(仮称)の創設は今回見送られました。

【出典:税務通信3832号】