オペリース 消費税も引き続き支払の都度控除

令和7年度改正でリース税制を整備

会計上は資産計上も一括控除はできず

令和9年4月から新リース会計基準の適用対象となる法人では、借手の会計処理上は原則全てのリース取引の使用権資産及びリース負債を計上する。一方、令和7年度税制改正大綱では、法人税法上、オペレーティング・リース取引(資産の賃貸借のうちファイナンス・リース取引以外のもの)はこれまでどおり賃貸借処理を継続し、賃借料として債務が確定した事業年度ごとにその確定額を損金算入する旨が示されましたが、消費税の対応は明記されていません。

消費税でも法人税と同様に、会計上資産計上しても、従来どおりオペレーティング・リース取引では、リース料を支払うべき日の属する課税期間において仕入税額控除を適用します。資産計上時にリース料の総額に基づき一括して控除することはできないもようです。

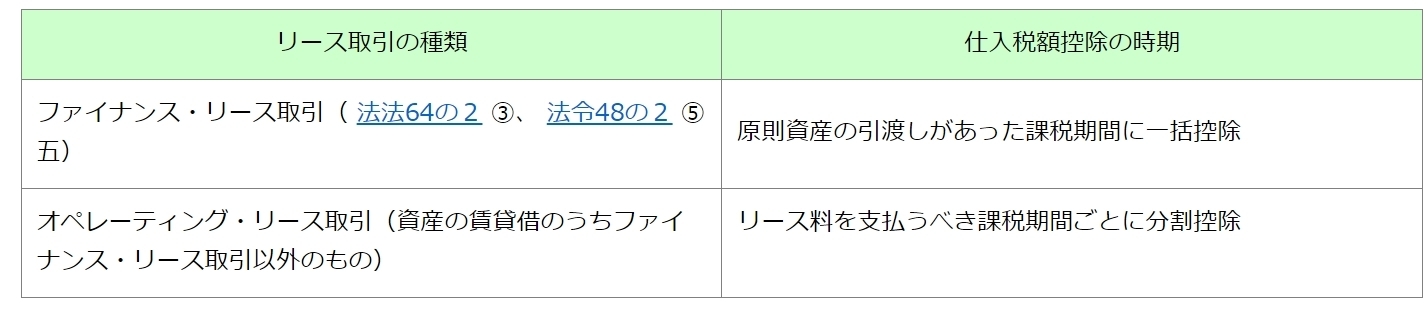

リース取引と仕入税額控除の関係

売買があったものとされるファイナンス・リース取引による資産の引渡しを受けた場合は原則、その引渡し日の属する課税期間に課税仕入れがあったものとして仕入税額控除を適用します( 消基通5-1-9 、 11-3-2 )。ただし、現行制度上、「所有権移転外ファイナンス・リース取引」について賃借人が会計上賃貸借処理をしている場合は、実務負担を考慮して消費税でもそのリース料を支払うべき日の属する課税期間において、分割して控除することが認められています(国税庁の質疑応答事例「所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の取扱い」)。

一方、賃貸借として扱われるオペレーティング・リース取引については、資産の売買ではなく、賃貸借に係るリース料の支払に過ぎないため、そのリース料を支払うべき課税期間の課税仕入れとして、支払の都度分割して控除します。

オペレーティング・リース取引に関して、新リース会計基準を適用する法人であっても、消費税の計算上は、分割控除の扱いに変わりはないもようです。つまり、オペレーティング・リース取引に関して、リース料の総額に基づく一括控除を行うことはできない見込みです。

リース取引とインボイスの関係

オペレーティング・リース取引は税務上は賃貸借処理であるため、インボイス制度開始前にリース取引を開始している場合であっても、令和5年10月1日以後に支払うべきリース料に仕入税額控除を適用するには、インボイスの保存が必要となっています。

リース料の支払の都度インボイスを受領し保存するほか、例えばオペレーティング・リース取引の契約書にインボイスの記載事項の一部が記載されているのであれば、実際に取引を行った事実を客観的に示す通帳等の書類とともに保存しておくといった方法も認められます。

一方、ファイナンス・リース取引では原則、資産の引渡しがあった課税期間にリース料の総額に基づき一括して控除することが原則となり、インボイス制度開始前の令和5年10月1日前に資産の引渡しがあった場合には、同日以後にリース料を支払う際もインボイスは不要となっています。

(出典:税務通信3835号)