法人が不動産会社等から借りる社宅の家賃について、入居する従業員がその一部を負担することがあります。法人が従業員から社宅家賃として受け取る賃料は消費税法上、法人の非課税売上げとなりますが、この非課税売上げへの計上漏れが散見されているようです。

国税庁は「申告書確認表」に非課税売上げの計上に係る事項として「従業員から受け取る社宅家賃等」を新たに記載することで、注意喚起しています。

特に大企業などで、従業員から受け取る賃料を、不動産会社等に支払う家賃である「非課税仕入れ」のマイナスとして処理することが非課税売上げの計上漏れの原因となることが多いようです。

従業員から受け取る社宅家賃は非課税売上げ

住宅の貸付けに係る家賃の消費税は、非課税とされています(消法別表第2十三)。

賃借人自らが住宅を利用せず、第三者に転貸する場合でも、住宅として転貸することが契約書等で明らかな場合には、賃借人が転借人から受け取る家賃も非課税となります( 消基通6-13-7 )。

この「住宅」には社宅や従業員寮等も含まれます。

法人が不動産会社等から従業員用の社宅として住宅を借りている場合、法人が不動産会社等に支払う家賃は非課税仕入れとして仕入税額控除の対象となりません。

法人が社宅として従業員に転貸する場合、従業員から受け取る賃料も住宅の家賃として非課税となるため、その法人の非課税売上げに計上することになります。

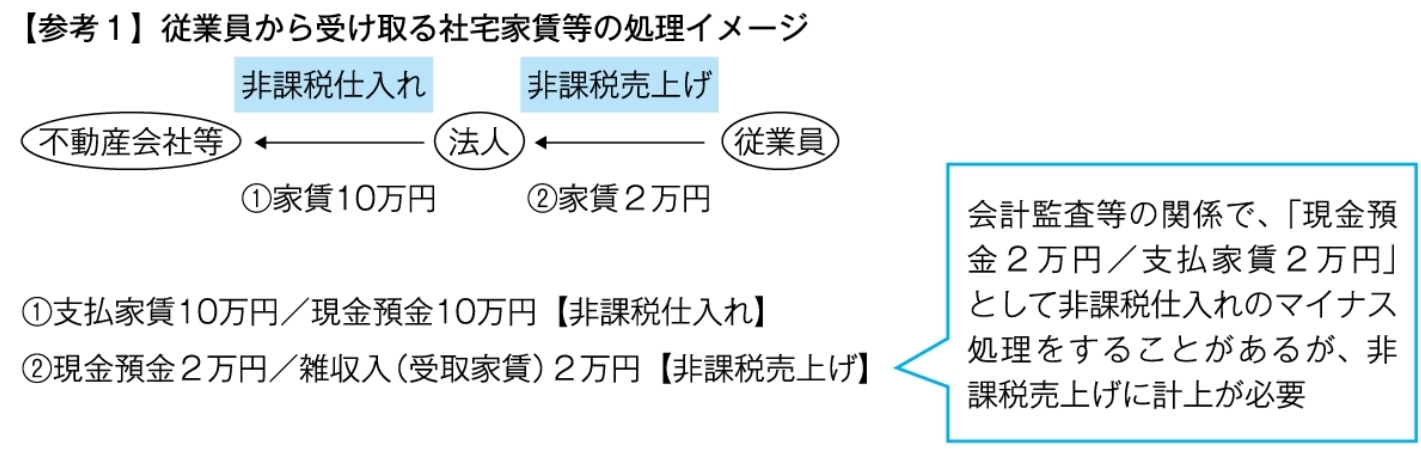

法人が従業員から社宅家賃の一部として金銭の支払を受けるほか、毎月従業員に支払う給与から一定額を天引きする場合もその金額は非課税売上げとなります。例えば、法人が毎月不動産会社等に社宅の家賃として10万円を支払い、2万円を従業員から徴収する場合、10万円は非課税仕入れ、2万円は非課税売上げとなります。

支払家賃と相殺処理で非課税売上げが計上漏れに

従業員から受け取る社宅家賃について、法人が非課税仕入れのマイナスとして処理することにより、非課税売上げの計上漏れが生じることが多いようです。

具体的には、従業員から社宅家賃を受け取った際に、法人が不動産会社等に支払っている「支払家賃」の勘定と相殺、つまり「支払家賃=非課税仕入れ」をマイナスする処理を行うことで、その分の非課税売上げの計上漏れにつながります。

従業員から受け取る社宅家賃について、「現金預金/雑収入(受取家賃)」ではなく「現金預金/支払家賃」として不動産会社等への支払家賃を減額する処理を行っていても、消費税の計算上は非課税売上げとして計上する必要があります(【参考1】)。

非課税売上げの計上が漏れると、課税売上割合が高くなり過大に仕入税額控除を適用するなどの誤りが生じる恐れがあるため留意が必要です。

なお、社宅の賃貸ではなく、従業員に給与として支払う住宅手当は不課税となり、消費税の計算に影響しません。

【出典:税務通信3835号】