法案修正で基礎控除の特例創設 年調対応煩雑に

一部修正された改正法案が衆院通過・年度内成立へ

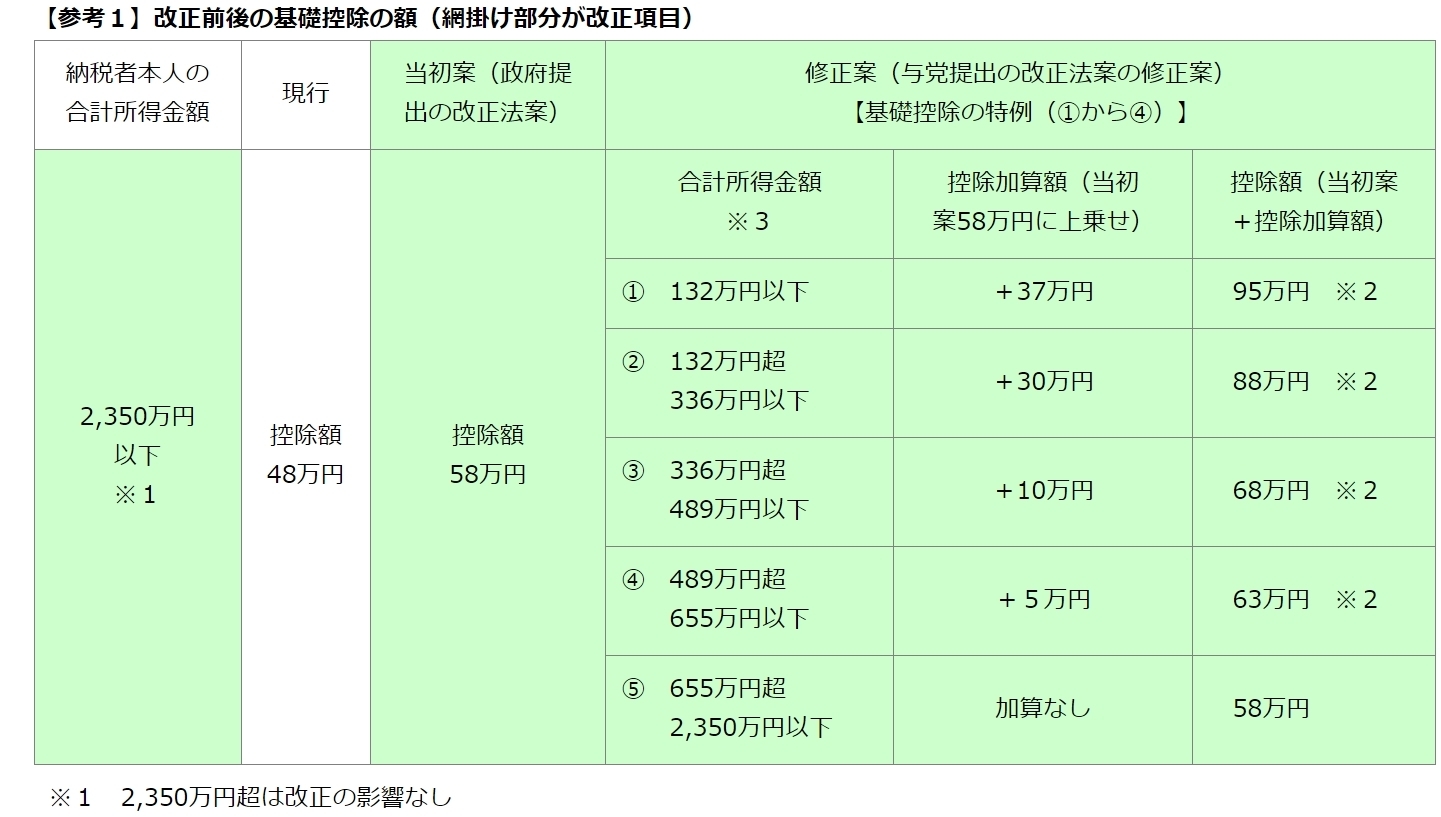

年収に応じて基礎控除の額を4段階で加算

令和7年度税制改正法案が3月4日、「基礎控除の特例」の創設を盛り込んだ与党の修正案を反映し衆議院で可決されました。税制改正法案が国会審議により修正されるのは異例で、予算案も一部修正のうえ可決しました。政府が国会に提出した当初予算案が国会審議で修正されるのは、29年ぶりです。

参議院は与党が過半数を占めるため、予算案と税制改正法案は年度内の成立が見込まれます。

税制改正法案の修正によって「基礎控除の特例」が創設され、令和7年分と令和8年分の2年間に限り、合計所得金額655万円以下の者の基礎控除の額は年収別に4段階に加算されます。

会社の年末調整事務等の対応が煩雑となりそうです。

所得税の非課税枠は最大年収160万円まで引上げ

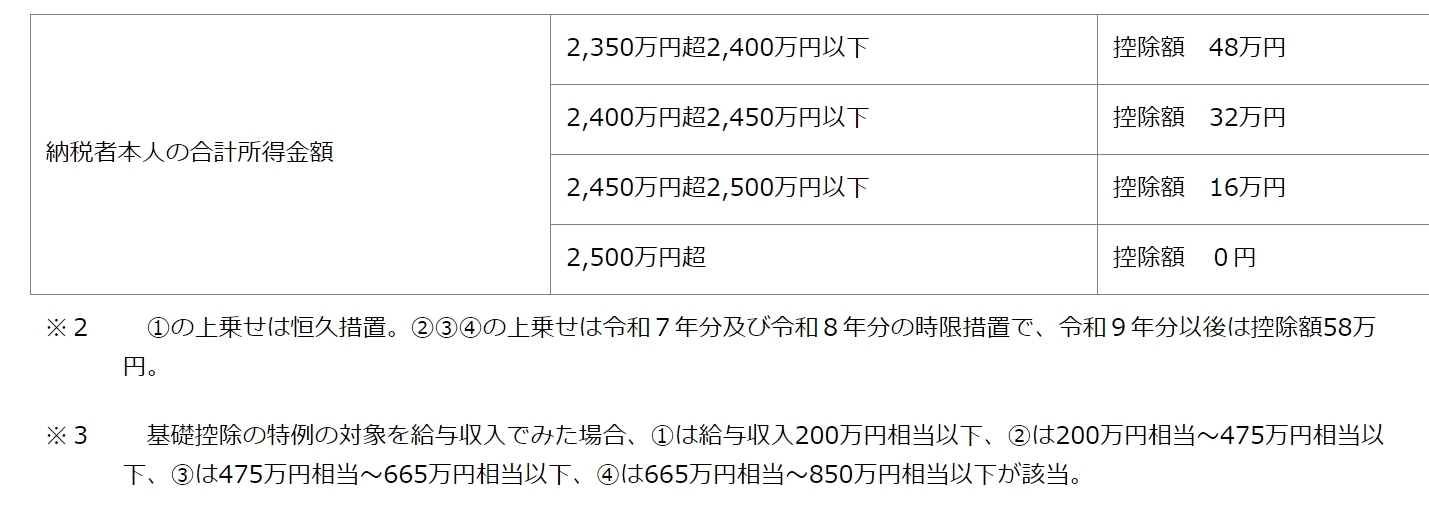

政府が当初国会に提出した令和7年度税制改正法案は、所得税の基礎控除の額を48万円から58万円に10万円引き上げる(合計所得金額2,350万円以下の者)ものでした。与党が2月28日に国会へ提出した修正案により、さらに年収に応じて基礎控除の額を加算する「令和7年分以後の各年分の基礎控除等の特例」(「基礎控除の特例」)が創設されます(措法(修正案)41の16の2(新設))。

当初改正案の基礎控除の額58万円にそれぞれ上乗せされます。合計所得金額が「132万円以下」では37万円を加算して基礎控除の額は95万円に、「132万円超336万円以下」は30万円加算で88万円、「336万円超489万円以下」は10万円加算し68万円、「489万円超655万円以下」では5万円加算で63万円となります(【参考1】)。

所得税の非課税枠は、現行の年収103万円から、合計所得金額132万円以下の基礎控除の額95万円に給与所得控除の額65万円(改正法案により現行55万円から10万円引上げ)を足した年収160万円まで引き上げられます。

合計所得金額132万円以下の基礎控除の額の加算(37万円)は恒久措置ですが、合計所得金額132万円超から655万円以下の層の加算(30万円・10万円・5万円)は、令和7年分及び令和8年分の時限措置とされています。

令和7年の年末調整等で基礎控除の特例を適用

「基礎控除の特例」は令和7年12月1日に施行され、令和7年分の所得税に適用となります(改正法(修正案)附則1一ロ)。会社員は令和7年12月の年末調整で適用されます。

具体的には、令和7年分の給与等でその最後の支払いが12月1日以後であるものについて、年末調整で「基礎控除の特例」を適用することとなります(改正法(修正案)附則37の2①)。

令和7年分の給与等の最後の支払いが12月1日前となり年末調整を行う場合は、従前の例によるとされています。

個人事業者等は、令和7年分の確定申告で「基礎控除の特例」を適用しますが、12月1日前に令和7年分の所得税の準確定申告等を行う場合は、同日より5年以内に更正の請求を行うことで「基礎控除の特例」を適用することができます(改正法(修正案)附則37の2③)。

今後の所得税の改革の方向性示す

与党の修正案では「基礎控除の特例」の創設に加え、所得税制度を抜本的に見直す方針等が附則に追記されたことも注目されます(改正法(修正案)附則81、82)。

具体的には【参考2】のとおりです。各種所得課税のあり方や各種控除のあり方の見直しを含む所得税の抜本的な改革の検討及び必要な措置を講ずることが示されました。

また、源泉徴収義務者の事務負担への影響も勘案しつつ、物価の上昇等を踏まえて基礎控除等の額を適時に引き上げる基本的方向性により、具体的な方策を検討するなどとされています。

【参考2】所得税の抜本的な改革に係る措置等

(所得税の抜本的な改革に係る措置)

第81条 政府は、我が国の経済社会の構造変化を踏まえ、各種所得の課税の在り方及び人的控除をはじめとする各種控除の在り方の見直しを含む所得税の抜本的な改革について検討を加え、その結果に基づき、必要な法制上の措置を講ずるものとする。

2 前項の検討に当たっては、基礎控除等の額が定額であることにより物価が上昇した場合に実質的な所得税の負担が増加するという課題への対応について、所得税の源泉徴収をする義務がある者の事務負担への影響も勘案しつつ、物価の上昇等を踏まえて基礎控除等の額を適時に引き上げるという基本的方向性により、具体的な方策を検討するものとする。

(所得税の基礎控除の特例の実施に要する財源の確保に係る措置)

第82条 政府は、令和7年度末までに、歳入及び歳出における措置を通じた所得税の基礎控除の特例の実施に要する財源の確保について、前条の検討と併せて検討を加え、その結果に基づき、必要な措置を講ずるものとする。

【出典:税務通信3842号】