所有権移転外リースの分割控除を引き続き認める

新リース 消費税の仕入税額控除の適用関係

中小企業は賃貸借処理で従来どおり分割控除可

新リース会計基準では、借手は原則として、全てのリースについて使用権資産及びリース負債を貸借対照表に計上します。一方、新リース会計基準の適用対象とならない非上場の中小企業では、所有権移転外リースについて会計上引き続き賃貸借処理が認められます。

新リース会計基準の導入に伴い、中小企業の所有権移転外リースについて消費税の仕入税額控除における分割控除の対応が今後も認められるか疑問に思う向きがありますが、中小企業が賃貸借処理を行っている場合には、所有権移転外リースにおいて従来どおり分割控除が認められます。

ファイナンス・リースは一括控除が原則であることに変更なし

税務上、ファイナンス・リースはリース資産の引渡し時に売買があったものとされます。このため、ファイナンス・リースの借手は、リース資産の引渡しを受けた日に資産の譲受けがあったものとして、その引渡しを受けた日の属する課税期間において一括して仕入税額控除(一括控除)を行うこととなります( 消基通11-3-2 )。

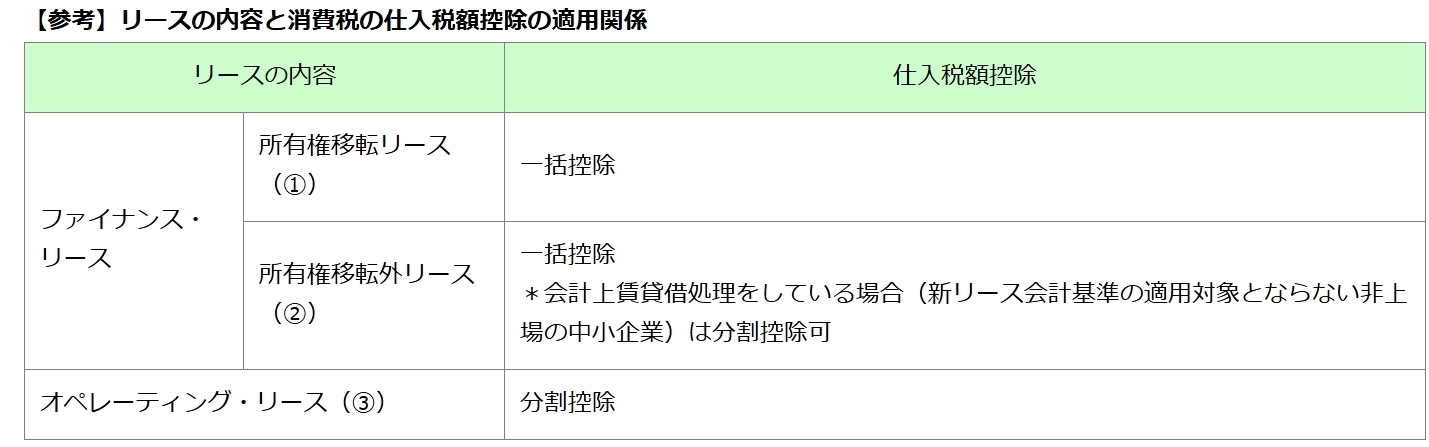

新リース会計基準では、借手は使用権資産を計上するなど、会計処理が変更されるが、税務上、ファイナンス・リースは従来どおり資産の売買があったものとされます。このため、消費税の仕入税額控除の適用関係も変わらず、ファイナンス・リースでは原則として一括控除を適用することになります(【参考】①②)。

所有権移転外リースの賃貸借処理による分割控除の取扱いは継続

ファイナンス・リースでは、借手にリース資産の所有権が移る「所有権移転リース」とリース会社に所有権が残る「所有権移転外リース」があります( 法法64の2 ③、 法令48の2 ⑤五)。

所有権移転リースにおいては原則どおり、そのリース料には一括控除が適用されます(【参考】①)。

一方、所有権移転外リースにおいて、借手が会計上賃貸借処理を行っている場合は、そのリース料を支払うべき日の属する課税期間における課税仕入れとして分割して控除(分割控除)することが認められています(国税庁質疑応答事例「所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の取扱い」)。

新リース会計基準の適用対象とならない非上場の中小企業は、所有権移転外リースについて引き続き賃貸借処理が可能です。このため、同質疑応答事例が示すように、今後も非上場の中小企業においては所有権移転外リースについて賃貸借処理を行っている限り、これまでと同様に分割控除を適用できることになります(【参考】②*)。つまり、新リース会計基準の適用対象となる企業(上場企業や非上場の大企業)では、ファイナンス・リースにおいて一括控除を適用し、新リース会計基準の適用対象外となる非上場の中小企業は、ファイナンス・リースのうち所有権移転外リースについては賃貸借処理を行っていれば分割控除となります。

なお、オペレーティング・リースについても、新リース会計基準では使用権資産の計上などを行うが、税務上は賃貸借取引とされることに変わりないため、これまでどおりそのリース料については分割控除することとなります【参考】③、 法法53 )。

【出典:税務通信3848号】