賃上げ促進税制は、従業員の給与等を前年度より引き上げた場合、増加額の一部を、法人の場合は法人税額から、個人事業主の場合は所得税額から控除できる制度です。

●控除対象従業員について

適用控除率算定に必要な従業員数は、適用事業年度において国内で雇用する継続雇用者で算出します。(使用人兼務役員を含む役員とその親族など特殊関係者は含まれません)

グループ企業の場合、企業規模の要件にある「常時使用する従業員数」には海外子会社の従業員数を含みますが、適用控除率算定に必要な従業員数は国内雇用者のみとなっているため、海外子会社の従業員数は除外となる点に注意が必要です。

また、給与支給額等の増加率は前事業年度と比較するため、二事業年度ともに一般被保険者であることが前提です。このため、年度の途中で入社・退職した人、産休・育休などで休職した人、雇用契約の変更や高年齢者雇用安定法の適用対象となるなど雇用保険の一般被保険者でなくなった人などは対象外となります。

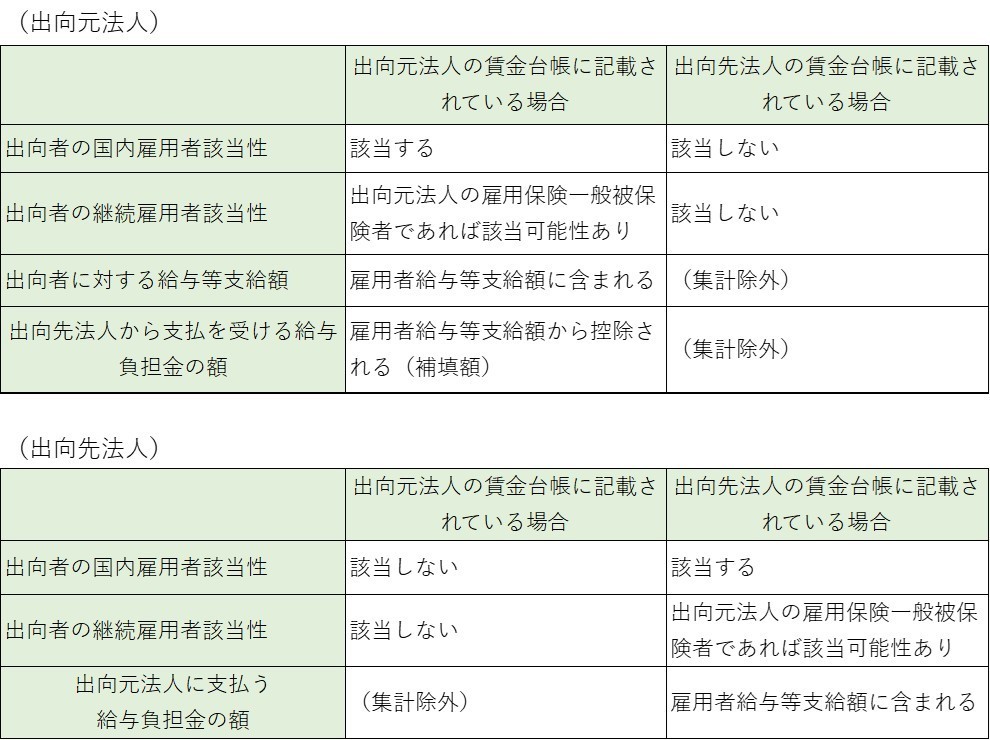

●出向者の取扱いについて

法人間で使用人を出向させている場合には、出向元法人から出向者に対して給与等の支給が行われる一方、出向先法人から出向元法人に対して出向者に係る給与負担金の支払が行われることがほとんどです。

出向先法人にあっては、給与負担金の額が出向者に対する給与等支給額に相当することとなりますが、本税制上の適用上、出向者に係る給与等支給額を出向元法人・出向先法人のいずれの集計に含めるかは、出向者がいずれの法人の賃金台帳に記載されているかによって決まります。

出向者が出向先法人の賃金台帳に記載されているときは、出向者は出向先法人の国内雇用者に該当し、給与負担金の額は出向先法人における「給与等の支給額」に含まれます。

さらに、出向者が出向元法人において雇用保険の一般被保険者に該当するときは、出向者は出向先法人において一般被保険者に該当するものとして、継続雇用者該当性を判断することになります。

これに対して、出向者が出向元法人の賃金台帳に記載されているときは、出向者は出向元法人の国内雇用者に該当することとされています。この場合において、出向先法人から支払を受ける給与負担金の額は「補填額」に該当することとなり、出向元法人の雇用者給与等支給額から控除されます(措置法42の12の5-2(2))。以上をまとめると、下の表のようになります。

このように賃金台帳の取扱いによって本税制の適用関係も異なるため、出向元法人・出向先法人の双方において、出向者に係る賃金台帳の取扱いについてあらかじめ方針を共有しておくことが必要です。