令和6年度の税制改正により、賃上げ促進税制の改正が行われ、一定の中小企業者または青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業者は、賃上げ促進税制により控除を受けることができる金額のうち、控除し切れなかった金額を5年間繰り越すことができるようになっています。

既に、法人においては2025年3月期の決算申告から適用が本格化しているため、今回は改めて同制度のうち、中小企業者等が優遇されている部分について見ていきたいと思います。

●中小企業者等向けの賃上げ促進税制の内容

(1)対象となる中小企業者等

青色申告書を提出する以下の要件に該当する事業者になりますが、前3事業年度の所得金額の平均額

が15億円を超える法人は、対象外となります。

[1]資本金または出資金が1億円以下の法人

ただし、一定の大規模法人から50%以上または同2社以上の大規模法人から2/3以上の出

資を受ける法人を除きます。

[2]資本金または出資金を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

[3]協同組合等(中小企業等協同組合、出資組合である商工組合等)

[4]青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主

(2)適用要件

中小企業者等の場合には、国内の全雇用者(役員及び役員の特殊関係者、個人事業主の特殊関係者を

除く)に対して支給する給与等が、前年度の給与等よりも1.5%以上増加した場合に適用を受ける

ことができます。

大企業及び中堅企業向けの賃上げ税制では、適用年度及びその前事業年度において、通年で勤務して

いた継続雇用者の給与等での増加率の判定となるため、増加率用件だけでなく、その計算方法が簡便

であるといった点でも優遇されていることになります。

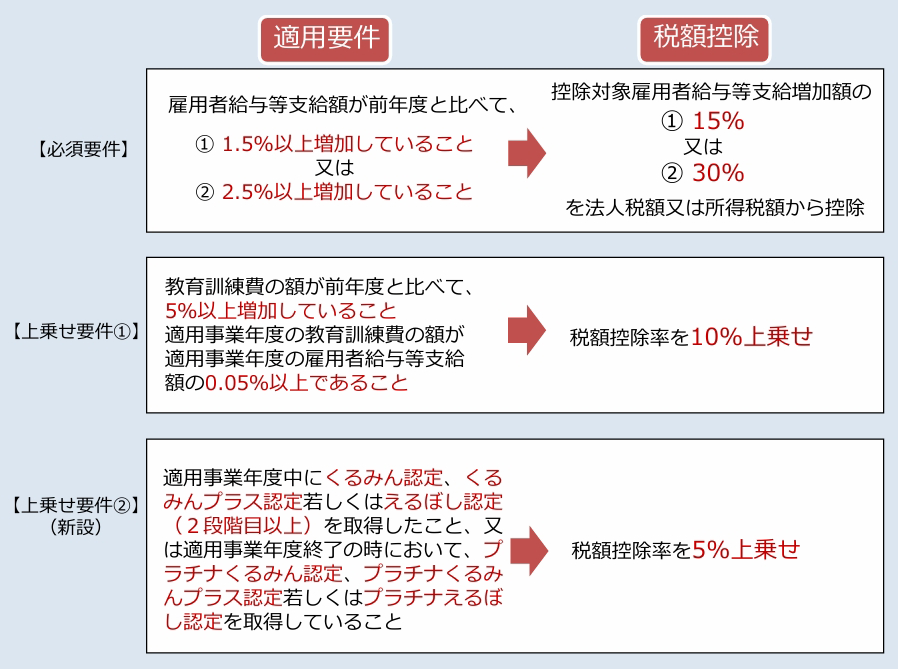

(3)税額控除額の計算方法

国内の全雇用者の給与等支給額が前年度比で1.5%以上増加している場合に、適用年度の法人税額

等の20%を上限として、増加額に対して一定の割合の税額控除を受けることができます。

また、教育訓練費が前年度比で5%以上増加した場合には10%の上乗せ、厚生労働省が認定する

「くるみん認定等」の認定を受けている場合には5%の上乗せがあり、控除率は最大で45%となり

ます。具体的な控除率は、以下のとおりになります。

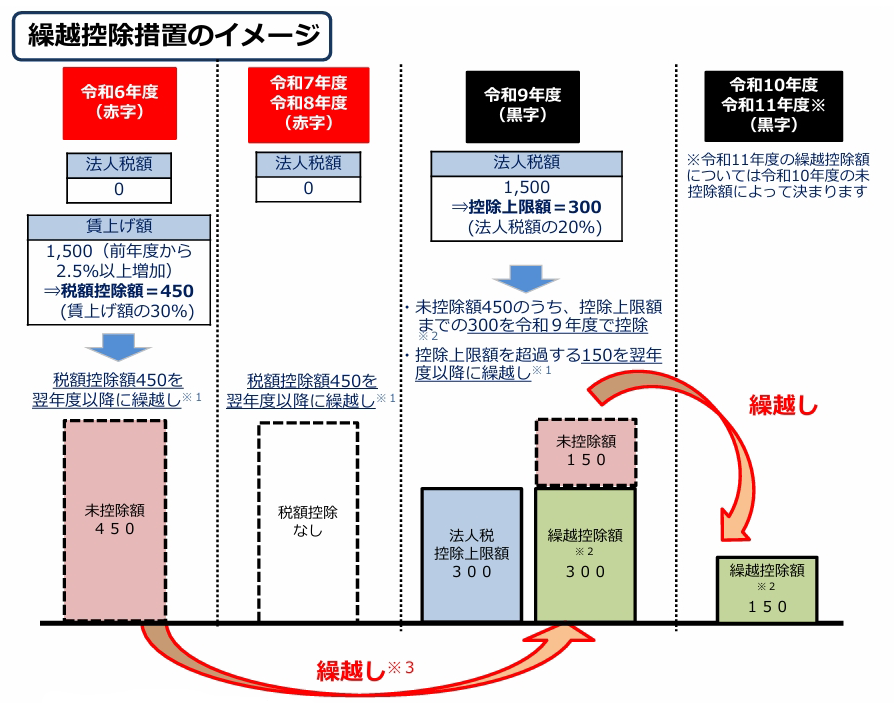

(4)繰越控除

上記(3)の計算方法により計算した税額控除額のうち、適用事業年度において控除し切れなかった

金額がある場合には、中小企業者等に限り、5年間の繰越しをすることができます。ただし、繰越

控除を受ける事業年度においても、支給する給与等が前年度の給与等よりも増加している必要がある

ため、注意が必要です。具体的な繰越控除のイメージは、以下のとおりになります。

※1:未控除額を翌年度以降に繰り越す場合には、未控除が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度額の明細書の添付が必ず必要です。

※2:繰越税額控除を受けようとする事業年度において、雇用者給与等支給額が比較雇用者給与等支給額より増加している場合に限り、適用可能。

※3:繰越税額控除を受けようとする事業年度においては、青色申告書を提出する必要がありますが、中小企業者等又は青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主に該当しない場合でも適用可能です。

※中小企業庁ホームページ参照

http://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin06gudebook.pdf

(5)適用期間

適用期限は、法人の場合には令和6年4月1日から令和9年3月31日までの間に開始する各事業年

度、個人事業主の場合には令和7年から令和9年までの各年度が対象になります。

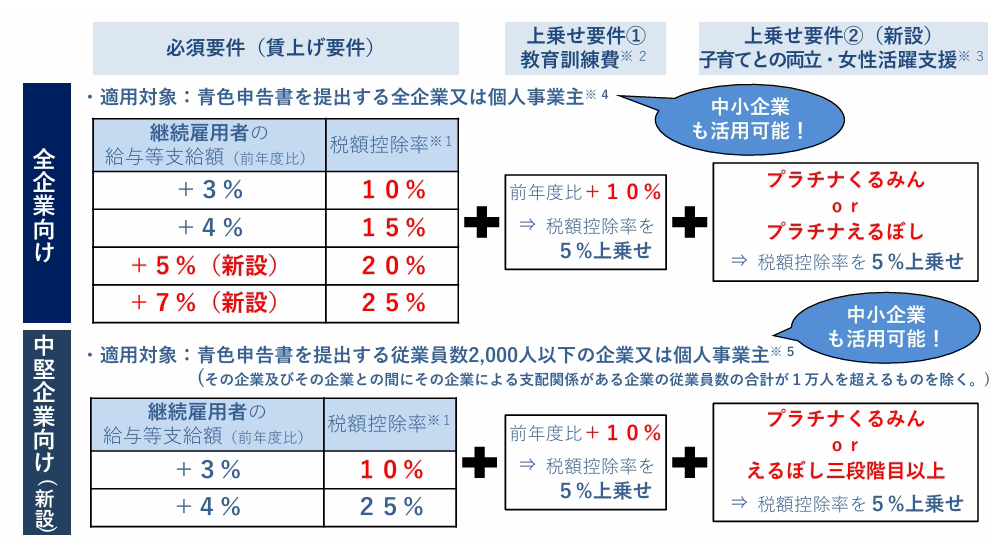

●大企業と中堅企業の取扱い

前述のとおり、大企業と中堅企業においては、国内の全雇用者の給与等支給額ではなく、継続雇用者の給与等での増加率により、適用の可否が判断されます。

また、教育訓練費が前年度比で10%以上増加した場合には5%の上乗せ、厚生労働省が認定する「プラチナくるみん等」の認定を受けている場合には5%の上乗せがあり、控除率は最大で35%となり、中小企業者等よりも控除率及び上乗せ要件が厳しくなっています。

また、中小企業者等においても、要件を満たせば大企業向け及び中堅企業向けの税額控除を受けることができます。具体的な控除率は、以下のとおりになります。

※1:税額控除額の計算は、全雇用者の前事業年度から適用事業年度の給与等支給額の増加額に税額控除率

を乗じて計算。ただし、控除上限額は法人税額等の20%。

※2:教育訓練費の上乗せ要件は、適用事業年度の教育訓練費の額が適用事業年度の全雇用者に対する給与

等支給額の0.05%以上である場合に限り、適用可能。

※3:プラチナくるみん認定、プラチナくるみんプラス認定及びプラチナえるぼし認定については、適用事

業年度終了の日において認定を取得している場合、くるみん認定、くるみんプラス認定及びえるぼし認

定(二段階目~三段階目)については、適用事業年度中に認定を取得した場合が対象。ただし、くるみ

ん認定及びくるみんプラス認定については、令和4年4月1日以降の基準を満たしたくるみん認定を取

得した場合に限り、適用可能。

※4:「資本金10億円以上かつ従業員数1,000人以上」若しくは「従業員数2,000人超」のいず

れかに当てはまる企業又は従業員数2,000人超の個人は、マルチステークホルダー方針の公表及び

その旨の届出が必要。それ以外の企業及び個人事業主は不要。

※5:資本金10億円以上かつ従業員数1,000人以上の企業は、マルチステークホルダー方針の公表及

びその旨の届出が必要。

※中小企業庁ホームページ参照

http://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushinzeisei2024.pdf