国税庁では、2024年5月以降送付分から一定の納税者への納付書の事前送付を廃止していますが、送付取りやめに伴い、様々な納税方法を用意しています。

改めて納付書を使用しない納税方法について、確認します。

●納付書が送付されないこととなる者

以下の者には納付書が送付されないことになりますが、紙ベースで申告書を提出し、納付書を利用して納税をしている納税者については、現在も引き続き納付書が送付されています。

また、源泉所得税の徴収高計算書及び消費税の中間申告書兼納付書は、以下の(1)~(4)の者にも紙の納付書が送付されていますが、源泉所得税の徴収高計算書を郵送で送付依頼する場合には、国税局業務センター宛てに納付書を郵送してもらうための返信用封筒を付けて依頼をする必要があります。

(1)e-Taxにより申告書を提出している法人

(2)e-Taxによる申告書の提出が義務付けられている法人

(3)e-Taxで予定納税額の通知書の通知を希望した個人

(4)納付書を利用しない以下の手段により納税をしている法人及び個人

[1]ダイレクト納付

[2]振替納税

[3]インターネットバンキング等による納付

[4]クレジットカード納付

[5]スマホアプリ納付

[6]コンビニ納付(QRコードによる納付)

●納付書を利用しない納税方法

国税庁ホームページでは、以下のような納税方法を紹介し、デジタル化の推進及び行政コスト抑制を促しています。

(1)ダイレクト納付(全税目対応)

ダイレクト納付とは、e-Taxにより申告書等を提出後、事前に登録をした納税者自身の口座から指定した期日に口座引き落としにより納税が行われる制度です。

また、ダイレクト納付については、2024年4月以降はe-Taxで申告等をする際に自動ダイレクトを選択することにより、一回の操作で申告等~納税手続きまでが完結できます。

(2)振替納税(申告所得税及び復興特別所得税、消費税及び地方消費税に対応)

振替納税とは、個人事業主が事前に依頼書を提出することにより、選択をした税目の納税額が納税者自身の口座から口座引き落としにより納税される制度です。

(3)インターネットバンキング、クレジットカードによる納付(全税目対応)

普段利用しているインターネットバンキングまたはクレジットカードを利用して納税する制度であり、インターネットバンキングでは事前にe-Taxの利用開始手続き、クレジットカード納付では専用サイトでの手続きが必要になります。

(4)QRコードによる納付(全税目対応)

専用サイトで作成等をしたQRコードにより、国税庁長官が指定した納付受託者(コンビニエンスストア)で納税を行う制度です。納付可能額が30万円以下と少額であり、また、取扱いを行っているコンビニエンスストアも限られています。

(5)スマートフォンアプリによる納付(全税目対応)

国税スマートフォン決済専用サイトでデータを作成して納税を行う制度です。

ただし、納付可能額は30万円以下で、事前にPay払いの残高をチャージしておく必要があります。

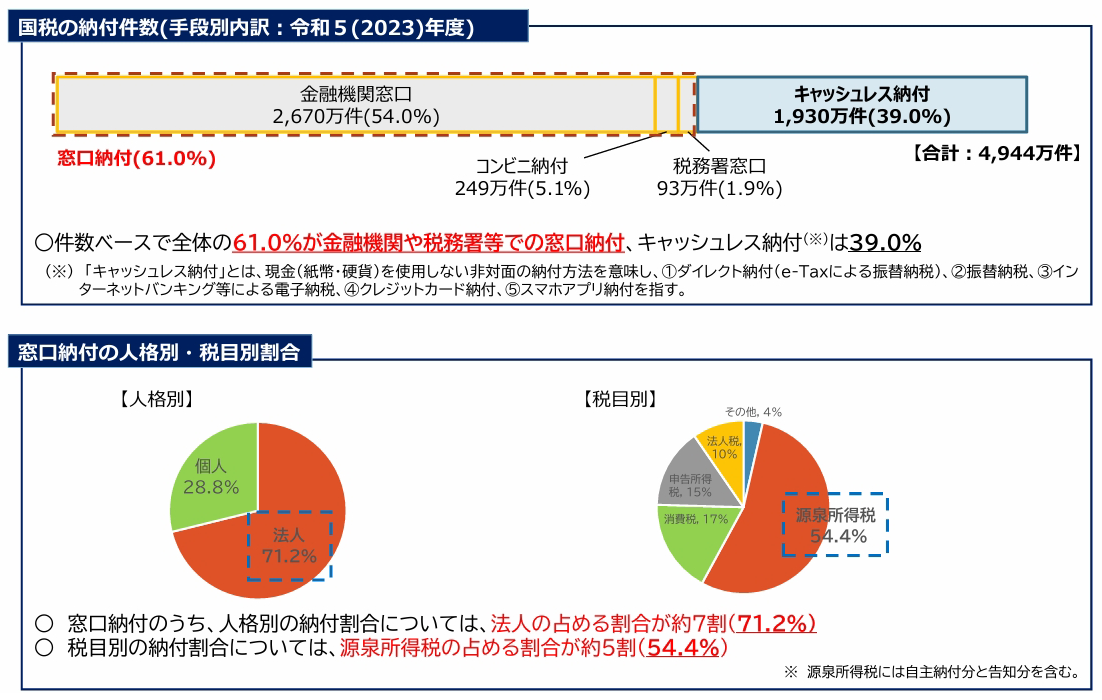

●国税のキャッシュレス決済の状況

令和5年度の納税手段の内訳は、以下の表のとおりです。

依然として金融機関を中心とした窓口納付が60%を超えており、また、納税額が多額になることが多い法人においては70%以上が窓口納付となっています。